Mensen die leningen oversluiten voegen hun leningen, roodstand, creditcardschuld en/of webwinkel krediet samen in een nieuwe lening. Op deze manier kan eenvoudig bespaard worden op leningen, maar ook op administratieve handelingen en papierwerk.

In 2016 waren oversluitleningen erg populair, maar dit jaar daalt het aantal aanvragen voor oversluitleningen, waarbij ook het leenbedrag flink is gedaald. Dit blijkt uit onderzoek van Geldshop. De onafhankelijk adviseur en bemiddelaar in consumptief krediet, onderzocht 18.515 leningaanvragen met het leendoel ‘oversluiten’.

Minder oversluitleningen en lager leenbedrag

Oversluitleningen, waarbij meerdere bestaande leningen worden samengevoegd tot één lening, worden vooral aangevraagd om geld te besparen. In de eerste acht maanden van 2017 hebben Nederlanders echter 7,7 procent minder oversluitleningen aangevraagd dan in dezelfde periode in 2016.

Het gemiddelde gewenste leenbedrag is met ruim 10 procent gedaald naar 24.352 euro. De meeste leningaanvragen werden gedaan in maart. Ook de hoogste leenbedragen werden in het voorjaar gedaan.

"Ik adviseer mensen altijd om hun leningen jaarlijks te laten controleren. Zo blijft het overzicht behouden en wordt er niet meer aan rente betaald dan nodig. Op deze manier is de lening sneller afgelost."

- Senior adviseur van Geldshop

Het oversluiten van één lening

Het oversluiten van één lening kan de lener vaak al veel geld besparen. Onderstaand een praktijkvoorbeeld van een recente 1 op 1 oversluiting. Door de lagere rente is de looptijd echter aanzienlijk korter, waardoor circa €14.000 minder wordt terugbetaald. Ook is de maandlast met €48,- gedaald!

Praktijkvoorbeeld

Uitstaand saldo

Rente

Maandbedrag

Resterende looptijd

Totale kosten inc. aflossing

VOOR

Persoonlijke lening

€30.932,-

9,9%

€362,-

143 mnd

€51.694,-

NA

Persoonlijke lening

€30.932,-

4,1%

€314,-

120 mnd

€37.680,-

Uw voordeel

€ 48,-

€ 14.014,-

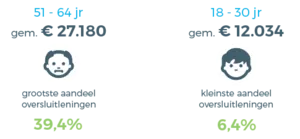

Meeste aanvragen en hoogste leenbedragen van ouderen

Van alle leeftijdsgroepen zijn de meeste en hoogste oversluitleningen afkomstig van mensen van tussen de 51 en 64 jaar oud. Deze leeftijdsgroep vertegenwoordigt 39,4 procent van alle aanvragen. Het gemiddelde aangevraagde leenbedrag is 27.180 euro. Jongvolwassenen tussen de 18 en 30 jaar vragen daarentegen het laagste leenbedrag aan voor oversluitleningen; 12.034 euro. Met 6,4 procent van de aanvragen vraagt deze groep Nederlanders ook het minst vaak een oversluitlening aan.

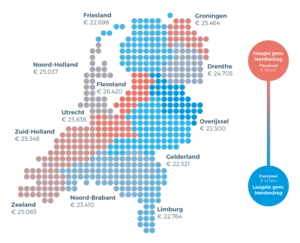

Flevolanders kampioen oversluiten

Inwoners van Flevoland lenen het vaakst voor het oversluiten van leningen. Ten opzichte van het landelijk gemiddelde lenen Flevolanders 186 procent vaker. Ook de hoogste leenbedragen voor oversluiten komen uit Flevoland. Gemiddeld vragen Flevolanders 26.420 euro aan.

Het gewenste leenbedrag is het sterkst gedaald in Friesland, waar men dit jaar gemiddeld 37,9 procent minder wenst te lenen. De sterkste stijging vindt plaats in Drenthe, met 9,5 procent.

Het oversluiten van een of meer lopende leningen

Voor veel mensen met lopende leningen (persoonlijke lening of doorlopend krediet, roodstand, creditcardschuld en of webwinkel krediet), is het in veel gevallen handig om de lopende leningen over te sluiten tot één lening met één maandbedrag. Op deze manier kan veel geld bespaard worden, omdat de rente (jaarlijks kostenpercentage) momenteel gunstiger is dan op het moment van afsluiten. Daarnaast biedt het oversluiten van leningen ook andere voordelen. Zo is het handiger om overzicht te houden op inkomsten en uitgaven. Op deze manier wordt het voor de lener makkelijker om de financiële situatie in te schatten.

Onderstaand twee praktijkvoorbeelden van het oversluiten van meer lopende leningen.

Praktijkvoorbeeld I

Uitstaand saldo

Rente

Maandbedrag

Resterende looptijd

Totale kosten inc. aflossing

VOOR

Doorlopend krediet

€30.000,-

8,9%

€300,-

176 mnd

€52.710,-

Credit card

€16.000,-

14,0%

€300,-

81 mnd

€24.210,-

Persoonlijke lening

€50.000,-

8,9%

€692,-

102 mnd

€70.504,-

Totaal

€96.000,-

€1.292,-

€147.504,-

NA

Persoonlijke lening

€46.000,-

4,5%

€466,-

125 mnd

€57.442,-

Doorlopend krediet

€50.000,-

4,1%

€507,-

120 mnd

€60.840,-

Totaal

€96.000,-

€967,-

€118.282,-

Uw voordeel

€ 325,-

€ 29.222,-

Praktijkvoorbeeld II

Uitstaand saldo

Rente

Maandbedrag

Resterende looptijd

Totale kosten inc. aflossing

VOOR

Doorlopend krediet

€24.485,-

8,3%

€250,-

159 mnd

€39.750,-

Postorder krediet

€4.905,-

14,0%

€135,-

47 mnd

€6.291,-

Totaal

€29.390,-

€385,-

€46.041,-

NA

Persoonlijke lening

€29.390,-

4.1%

€359,-

96 mnd

€34.464,-

Uw voordeel

€ 26,-

€ 11.577,-

Alle resultaten van het onderzoek, inclusief de gegevens per provincie en leeftijdsgroep, treft u aan in het onderzoeksrapport.

Krijg ik de lening wel of krijg ik de lening niet? Het aanvragen van een lening is altijd een spannend proces. Je vraagt je af: "Krijg ik hem wel of krijg ik hem niet?" Het antwoord op die vraag hangt af van verschillende factoren. In deze blog leggen we uit waar de bank allemaal naar […]

Vind de lening die bij jou past Het jaar 2024 is inmiddels al over de helft en misschien denk je eraan om een lening af te sluiten voor een project of grote aankoop die je al langer in gedachten hebt. Maar welke lening past nu het beste bij jouw situatie? Bij Geldshop helpen we je […]

Voor een grote investering €25.000 lenen Ben je van plan om een grote aankoop te doen, zoals een nieuwe auto of een verbouwing aan je huis? Of wil je een onverwachte uitgave dekken? Het lenen van €25.000 kan de oplossing zijn. Maar hoeveel kost dat eigenlijk? Dat hangt af van verschillende factoren. Lees verder om […]

100% online dienstverlening

Voor het aanvragen van een lening hoef je bij Geldshop jouw huis niet uit. Offertes zijn in uw eigen veilige omgeving beschikbaar. Ook heb je de mogelijkheid om een offerte digitaal te accepteren en jouw documenten te uploaden. Printen en naar de brievenbus lopen is dus niet nodig.

Als klant van Geldshop krijg je een eigen online omgeving waar je de producten die je via Geldshop hebt afgesloten kunt terugvinden. Hier kun je ook eenvoudig jouw zaken regelen zoals het doen van een opname of het wijzigen van jouw limiet.

Vraag je een lening aan via Geldshop, dan kun je rekenen op uitstekende service. Onze klanten waarderen ons met een hoge score op het onafhankelijke reviewplatform Trustpilot.